|

哈匹领投

S基金中国10强机构 |

打造S基金卓越品牌 |

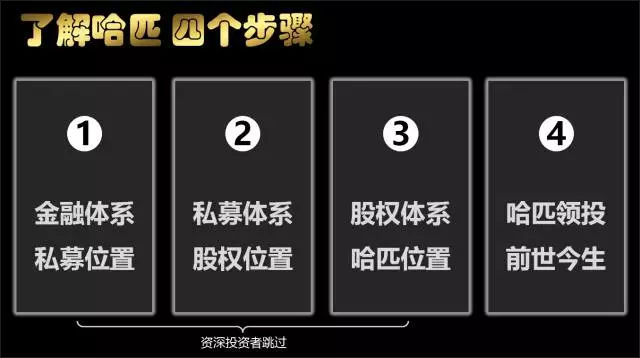

了解哈匹 四个步骤

为了您初步了解哈匹,与您更精准、高效沟通,我们首先要对齐概念、术语,避免歧义。

1、2、3好比一张金融地图,看完后,您会比较清晰地了解到哈匹在干什么,进入到4您即将了解哈匹是怎么干的,干得怎么样。

如果您完成4的了解,仍然还有细节疑问想确认,那么恭喜您,您慧眼识英雄,已经深深的喜欢上了哈匹,只恨相逢太晚(其实不晚滴、恰逢其时哦!)。哈匹还准备了一些专题答疑套餐,因为真正认同哈匹的朋友,才会问这些层面的问题(认购或母基金运行的细节问题)。

不着急哈,先慢慢看完下文,对齐认识。

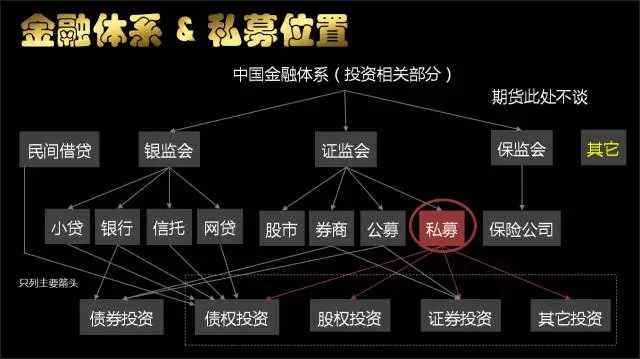

金融体系 私募位置

金融体系简述

中国的金融体系简单讲就是一行三会(人民银行、银监会、证监会、保监会),具体来说还是挺复杂,这里不写百科全书,仅仅梳理投资相关的,比如支付也算金融体系,此处不表述。另外二三行之间的箭头关系指其主流业务,并未面面俱到。

第一层:三个监管部门

民间借贷纳入民法、合同法,并未纳入某个监管部门,也就是由法院管。其它指游离于监管体系之外的一些主体,不能说一定都有问题,但应该谨慎对待。另外,也不能说纳入监管就一定没问题,但从概率上来说,有监管比没监管好。

比如,P2P在2015年底前无监管,2016年纳入银监会监管,2017年6月为18个月整改缓冲结束日,P2P会有很大的变化,除非监管不落地。

比如,私募在中国从1989年起步有26年历史了,2013年发文私募法规,2014年正式纳入银监会监管,2016年超强力度监管,有行业资深人士抱怨非常难做事了、矫枉过正啊:)

但大方向和长远角度来说,监管严对正规经营的机构和投资者都是有利的,因为劣质机构将逐步出局。

第二层:经营主体或金融机构

挑几个大家稍微陌生的展开介绍:

信托:指信托公司,比如长安信托、中融信托、平安信托。。。66家,基本不会发新的信托牌照了。

券商:指XX证券公司,106家,较少发新牌照了。

公募:指公募基金管理公司,大家熟悉的有天弘基金(对接余额宝的)、华夏基金、易方达、博时基金、南方基金。。。60家,基本不会发新牌照了。

私募:指私募基金管理公司,名字主要有XX资本管理有限公司、XX资产管理、XX财富管理、XX基金管理、XX投资管理、XX股权投资、。。。,已经近2万家了。严厉监管之下,部分机构将出局,同时由于私募的强劲发展势头,私募公司在数量上,必将是金融机构中数量最庞大的,没有之一。

信托、券商、公募国营为主,私募国营、民营都有,而且民营最活跃,并且势头很猛,很多国营十几年的骨干纷纷自立门户。

第三层:业务层

按市场分

有公开市场(二级市场)和非公开市场(一级市场)。

比如公募只能做公开市场的投资,如股市、债市(债券市场)、期货市场,券商以公开市场为主,券商主营还是受托交易,即给你开户炒股。

比如私募、信托、银行,则两个市场都涉及,比如银行,平时的存款放贷是一级市场,地产信托是一级市场,私募股权投资是一级市场,其中它们会涉及到货币基金、债券、证券(股市的股票交易)则属于二级市场。

特别提示:债券和债权不是一回事。

债权通常是一级市场的,就是实现约定利息的交易就是债权了。

债券交易的是债权凭证,特指公开市场发行的债券,通常信用级别比较高、需要经过相关部门审批才能发行的,比较典型的债券有国库券。

按类型分

分为债权类、权益类。债权类是事先约定收益的类型(大家习惯称为保本保息),权益类就日常说的浮动收益类型。

特别提醒:所谓约定收益、保本保息,并不一定安全,前提必须其有兑付能力,最终才能兑现【保】,没有兑付能力情况下,一切成空,别说息了,本也未必能拿回。所以评估偿还能力比约定收益更重要n倍。即要关注谁保、怎么保、保得住吗?

私募位置

私募基金公司,是与银行、券商、公募等并列的金融机构,由证监会监管,日常事务由证监会指定基金业协会管理并发放私募牌照(私募基金管理人登记)和对私募基金发行审查备案。基金业协会的全称是中国证券投资基金业协会,日常常用简称:中基协、基协、基金业协会、基金协会、协会。

中国的私募公司,从1989年IDG开始到现在有27年了,长时间都没合法身份,不知道归谁管、野蛮生长,只是松散地归工商局管,未纳入金融监管体系,直到2013年发布私募相关法律,2014年正式开始登记私募基金管理人(即所谓的私募牌照),纳入证监会大哥麾下,授权基金业协会日常管理;直到2016年初以前,几乎申报就可以拿到牌照,2016年中开始,严格重审已发牌照和严格审批新增牌照。

并严格规定了合格投资者条件、突出强调风险揭示和投资者风险测评、严禁保本保息。。。等一些了私募管理暂行办法和指导意见,甚至基金合同指引1-4

私募体系 股权位置

谁可发行私募基金

银行机构取得私募基金管理人资格从2015年6月份开闸,但开放仅半年已被监管机构撤回。多家商业银行向界面新闻记者证实,银行已经接到了银监会的窗口通知,将叫停私募基金的申请,并撤回之前17家银行取得的私募基金管理人资格。

即银行不可以。

最开始,只有银监会体系下的银行能做钱生意-放贷,后来银监会推行信托,还有银信合作,即银行表外资金设立理财产品走信托通道投出去。信托在业务类型上属于私募,非公开募集。

证监会体系,最开始只有公募基金,只能投公开市场,所以公募基金公司(官方术语基金公司特指公募基金公司),所以让带头大哥证监会想办法,也要发财呀,看着信托是十多万亿的生意眼红了。然后大哥就批准公募公司可以下设子公司开展私募基金业务,叫作基金子公司,他们设立的产品就叫作资产管理计划,简称资管。还有新突破,人数限制信托是50人,资管可以200投资人。做大哥的要为小弟谋福利、谋发展呀。接着券商也可以发行资管了,券商也是证监会的小弟。

无论信托还是资管,它们除了自己主动管理业务,还被别人借用,行话叫通道,通道费资管比信托低,资管确实抢了信托不少通道生意。

总而言之,允许管理私募基金的就四类公司:券商、信托、资管、私募。

股权基金位置

2016年中以前,私募牌照可以发行任何类型的私募基金。2016年中以后新增牌照只能选择三者之一:证券类、股权类、其它类。而且2017年初,所有2016年中以前申请的私募牌照也必须重新三选一,称为专业化管理,不能大杂烩。如果都想做,那只能注册三个公司,各申请一张牌照,还真有人这么做,相信以后基金协会也会慢慢收拾的,现在忙还没功夫呢。

前文讲到四类机构都可以做私募,信托公司、证券公司(简称券商)、基金子公司(简称资管)、私募公司。

因为基因的原因,信托擅长的、包括组织结构、业务流程和人员情况,都是做债权业务的,所以证券类、股权类即使有涉足也是很小比例的,转型不是那么容易的。

同理,券商、资管,最擅长的是证券类业务,即股票型私募基金,俗称炒股的私募基金。

信托、券商、资管,主要是国有公司,而私募有大量民营的,即20多年发展起来的PE、VC机构、财富管理,以及近几年蓬勃发展的天使投资机构。

第三方理财公司,如果只有公募基金销售牌照,而没有私募基金牌照,是不能发行私募基金的,只能代销私募基金或公募基金。

2016年基金协会对基金牌照分类,并对业务类型做了明确的定义。

特别提醒:

基金协会定义的股权投资和大众口语中的股权投资,很容易理解不一致。大众口语中的股权投资对应基金协会定义的【创业投资】,人家把所有非上市公司包括新三板公司都叫做创业公司,而不仅仅指那些只有三五个人的早期创业公司。只有在沪市、深市的主板、中小板、创业版的公司才叫上市公司,才不是创业公司。

开个玩笑:

如果设立一个私募基金投华为公司的股权,此时此刻此场景,该基金归类为创业投资基金,那么华为也被基金业协会归为创业公司了:)。

所以,不在乎字表面意思,要关注其实际含义。

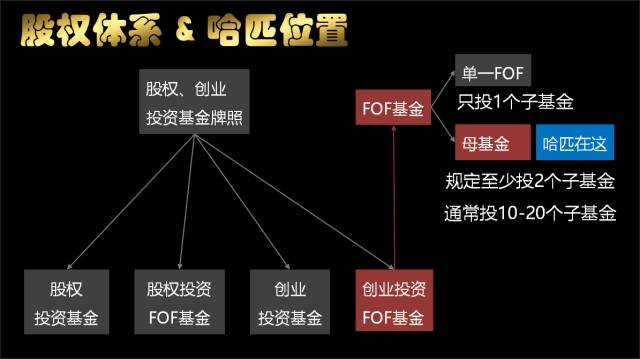

股权体系 哈匹位置

从上文已知,股权类私募牌照,简称股权牌照,全称为【私募股权、创业投资基金管理人】,可以设立四种类型的私募基金,如上图。

FOF,fund of fund,基金的基金。分为单一FOF和母基金。

有人要提问了,神经病吗?投一个基金还设立一层基金干啥?为什么不直接投入下面那个基金呢?

有诸多原因的。比如说下层基金对投资门槛要求几千万,很多人没法投呀,怎么办?上层基金可以要求100万起投。

为什么设那么高门槛?

1.人家不想管理和面对n多、乌央乌央的投资者的沟通工作,为了专心做好投资这块业务,

2.股权投资基本是采用有限合伙的方式,有50人的限制。那些几亿、几十亿的基金,50人,不高点门槛,怎么搞得定呢?当然曾经有过200人的契约型基金、也许以后仍然会重新启用,目前正在热议中。。。

因此单一FOF也是很常见的,还有一个原因,就是隔离投资者,投资者是机构的重要资源,他不愿意泄露给下层基金,比如财富管理公司,主要资源就是投资者,即使没有门槛的原因他也会设立一个单一FOF基金投入下层基金。

最后是母基金,按照基金业协会的定义,至少投资2个子基金的基金则视为母基金,实际操作中一般不会只投2个,会投10-20个左右,也见过四五个子基金的,这类较少子基的还有个名称:组合基金、专项基金。

母基金的价值,我们有一个科普视频,讲得非常详细,这里不详述。

哈匹聚焦于

创业投资母基金(口语对应:股权投资母基金)

回顾小结

哈匹的位置在哪里?干什么的?

→中国金融体系

→证监会

→私募公司(私募基金管理公司)

→私募股权

→创业投资

→创业FOF基金

→创业投资母基金(俗称股权母基金)

哈匹专注于投资新兴行业的、具有较好成长性的非上市公司的股权,以获得其成长性带来的投资回报,

哈匹的投资形式为母基金以获得最好的收益风险比(夏普比例)。

子基主要为优秀机构设立的股权类私募基金。

优秀机构,指国内知名、龙头、经历过十几年锤炼、有喜悦有伤疤有经验的老牌的股权类风险投资机构(专业术语:创投机构),或者其灵魂人物、关键人物、主要骨干新立门户设立的机构,机构关键人物需要股权投资从业15年以上,极个别特殊情况,可以放宽到10年,即至少经历过喜与痛的全周期。

哈匹以后是否会考虑做二级市场的私募基金(股票型基金)的母基金呢?如果目前情况下的股市,暂时不会考虑,只有当股市进入成熟期(如美国股市)、能较好开展价值投资时才会考虑。

哈匹什么时候会考虑国际投资?目前尚早,到那一天会布局的。

哈匹为什么不考虑固定收益的投资呢?实战经验总结中,我们评估时下固定收益不固定呀,别说收益,本金都不一定能收回,风险相对股权投资更高。时下专注于最值得投资的股权投资,并已较安全的母基金模式。

这是我们作为专业投资者与普通投资者的一个重要差异点。根据我们的统计,来咨询的人,大部分人先问收益、再问风险,而我们相反,先研究风险、再评估收益。而且大部分人都很疑惑:固定收益不是保本保息吗,怎么不安全?并未深入考虑【谁保、怎么保、保得住吗、昨天兑付了明天还能兑付吗?】这些背后可能的风险。

哈匹是否不考虑单一FOF基金?一般不考虑,极个别情况,比如我们评估安全性足够高且想象力也不错,也可能考虑,但不会成为哈匹主流,只会是个别,比如哈匹九号就是这种情况。

后记

看到这,如果您对哈匹还有兴趣,还想了解哈匹为什么聚焦股权投资母基,而不是其它选择,我们已经有很多共同语言了,也对齐了交流术语的理解,那么您该看最为精彩的《哈匹领投 前世今生》。

在此之前,您如果对股权投资母基金有更进一步的了解,也可以先看看我们精心准备的《科普:股权投资母基金研究探讨》视频讲解。请点击【阅读原文】

请留言留下您的尊姓大名和联系方式,或添加客服微信18123956643。

更别忘记关注本公众号。

再次欢迎您的到来。